Cuento de Navidad o ¿por qué hemos tenido que rescatar a los bancos en España?

Todos los españoles nos escandalizamos cuando fuimos testigos del rescate bancario que nos costó +65.000 millones de euros, pero muy pocos entendimos que el error que nos llevó a esa situación era un error básico de arquitectura financiera - un error de educación financiera - que debería estudiarse en las escuelas.

Para explicar dicho error vamos a utilizar una historia a modo de ejemplo: La historia del Banco Seguro y el Banco Pseudo-Capitalista.

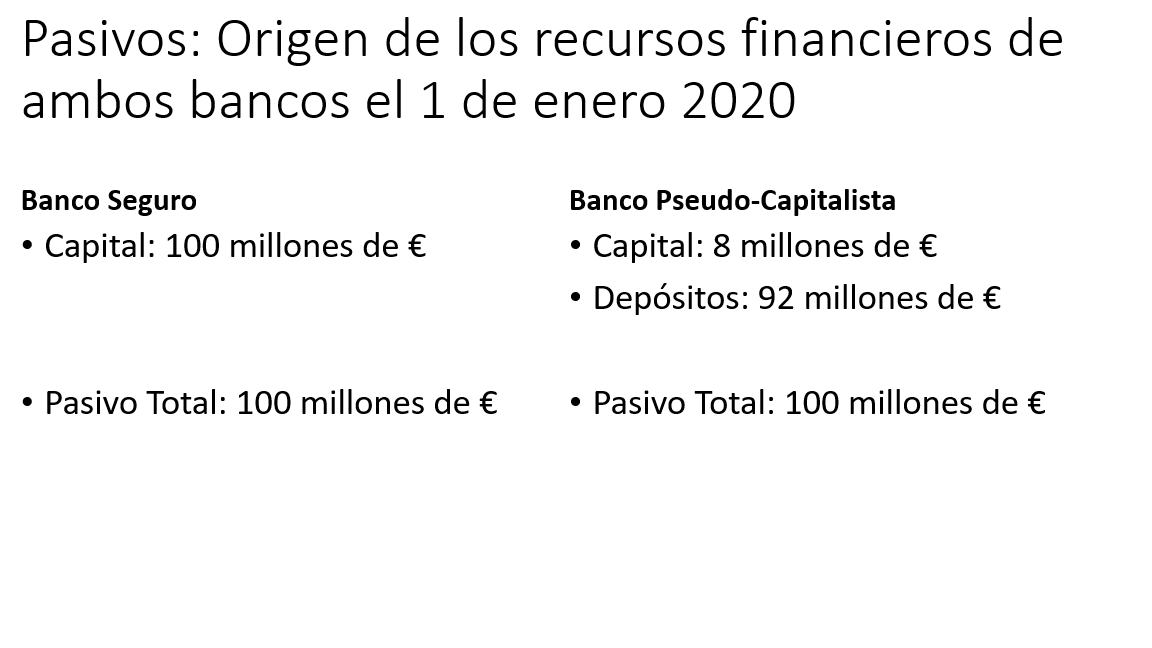

Nos trasladaremos a la nochevieja de 2019, en la que 100 socios se reunieron para crear un banco que decidieron llamar el Banco Seguro. Cada socio aportó un millón de euros y, de esa manera, reunieron un capital de 100 millones de euros para lanzar su nuevo banco.

Esa misma noche, se creó otro banco, en el otro extremo de la ciudad. Ocho socios distintos aportaron un millón de euros cada uno para crear el Banco Pseudo-Capitalista, con 8 millones de capital en su fundación.

Ambos bancos abrieron sus puertas el 1 de enero de 2020, aunque lo hicieron con distintas estrategias comerciales: mientras el Banco Seguro no aceptaba depósitos de clientes, el Banco Pseudo-Capitalista se lanzó a una agresiva campaña de captación de pasivos (con la que consiguieron captar 920 clientes de 100.000€ cada uno) alcanzando la cifra de €92 millones de euros en depósitos.

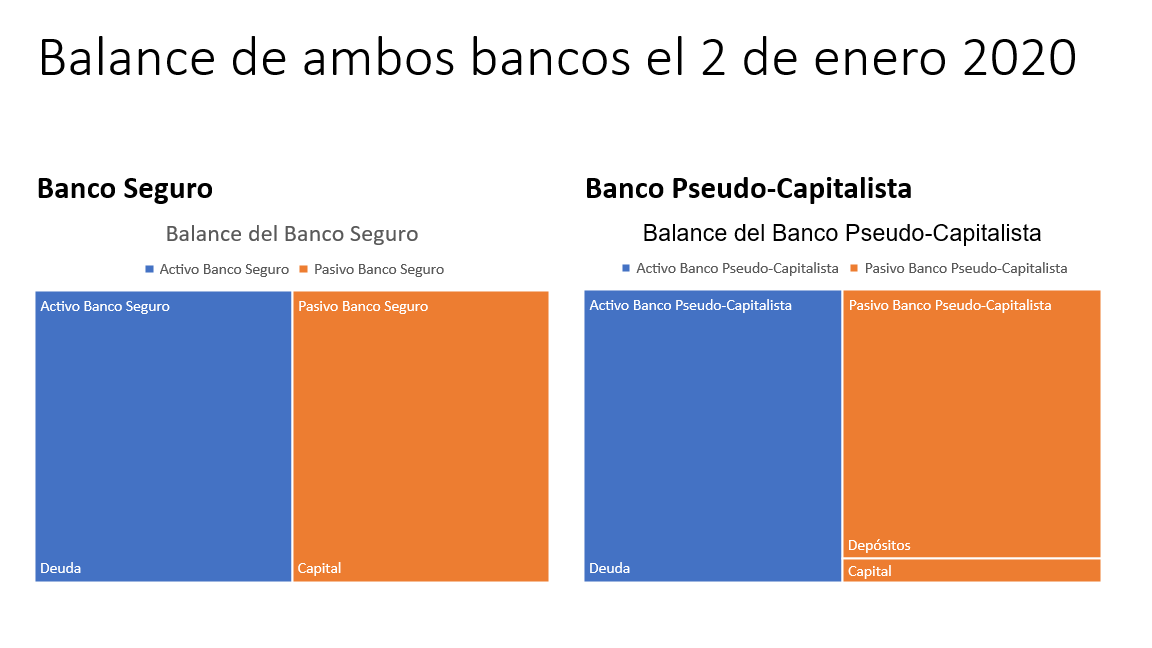

El día 2 de enero, considerando que la economía y la concesión de préstamos a particulares no ofrecían buenas perspectivas, ambos bancos invirtieron en Bonos del Estado todos sus recursos (100 millones de euros de activos en ambos casos). Si analizamos el balance de ambos bancos colocando en el activo las inversiones que ambos bancos han realizado y en el pasivo el origen de los recursos necesarios para realizar dichas inversiones, nos encontraremos con lo siguiente:

Mientras que el Banco Seguro solo obtuvo pasivos de sus socios (€100 M) el Banco Pseudo-Capitalista repartía el origen de sus recursos -también llamados pasivos- en la siguiente proporción: €92 M de sus depositantes (ahorradores) y €8M de sus socios capitalistas.

Cerró el año 2020 y ambos bancos obtuvieron un beneficio de 8 millones de euros con sus inversiones en Bonos del Estado (Renta Fija). Los mercados estaban de fiesta pese a que los tipos de interés perforaron, aún más, el terreno negativo. ¿Qué puede ir mal?, se preguntaban todos. Los ahorradores (depositantes del Pseudo-Capitalista) daban gracias de no haber tenido que pagar por mantener sus ahorros en el banco: - algo es algo y en casa me los pueden robar, respondían los abnegados ahorradores.

Esa nochevieja del 2020, los Consejos de Administración de ambos bancos se reunieron para repartir sus €8 M beneficios. Mientras que el Banco Seguro repartió (sus €8 M entre sus 100 socios tocando a €80.000 por socio), el Banco Pseudo-Capitalista repartió €1 M entre cada uno de sus 8 socios. Los socios de Banco Pseudo-Capitalista, para celebrarlo, cruzaron la ciudad bailando la conga y puro en mano, hasta la puerta de las oficinas centrales del Banco Seguro.

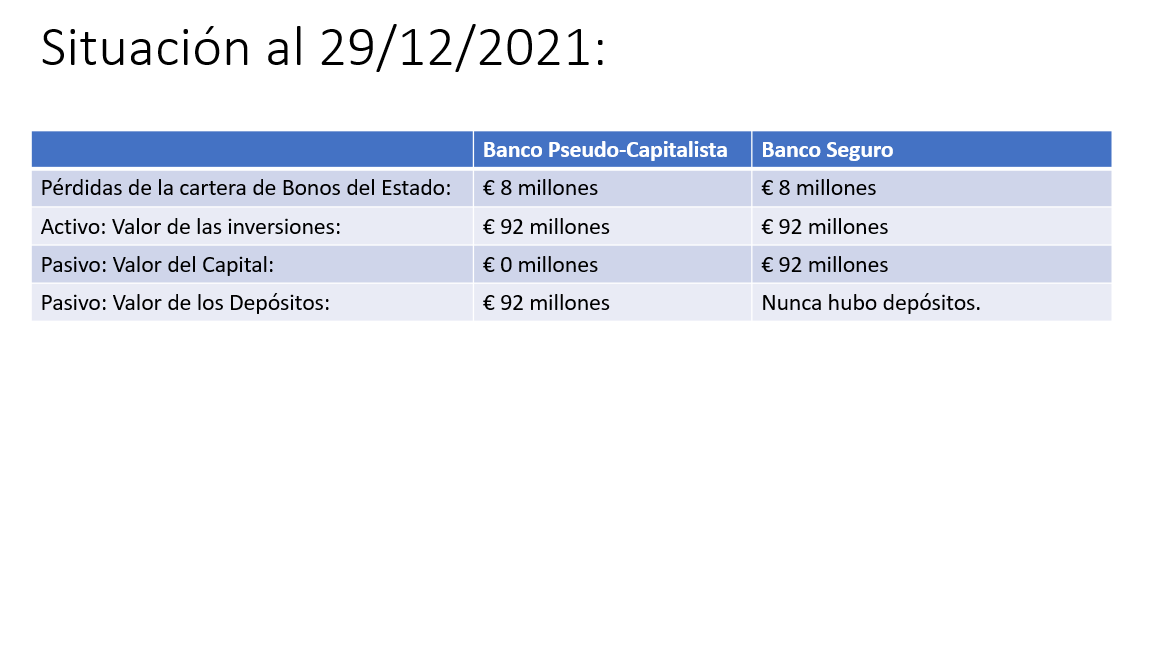

El año 2021 arrancó con turbulencias en los mercados de deuda. Los bancos centrales habían comprado casi todas las emisiones de deuda del mercado y aumentaban sus participaciones en ‘empresas estratégicas’ del mercado de valores. Se sucedían las declaraciones de los presidentes de los Bancos Centrales de todo el mundo (pasados, presenten y futuros) para asegurar a los inversores que el sistema era solvente y Mario, el banquero central, afirmaba que harían “todo lo que fuera necesario” para que continuara siéndolo. El día a día del banco continuó sin nada destacable que contar hasta que el 28 de diciembre de 2021 se desató la que más tarde se calificaría como la ‘Jornada de los Inocentes’ y que hundió un 8% el valor de los Bonos del Estado de todo el mundo mientras los inversores pensaban que era una inocentada (en el futuro hablaremos de este tema). El 29 de diciembre 2021 los ahorradores (depositantes) del Banco Pseudo-Capitalista hacían cola en la apertura de las oficinas bancarias esperando recuperar el dinero de sus depósitos, pero los responsables del banco se encontraban ante un dilema: si vendían su cartera de Bonos del Estado y recuperaban los €92 millones provocarían la pérdida de todo su capital y el cierre del Banco Pseudo-Capitalista. Podrían devolver el dinero a los depositantes, aunque ellos quedarían arruinados.

El Banco Pseudo-Capitalista se encontraba en quiebra técnica y sus socios habían perdido todo su capital. El banco solo podría hacer frente a la devolución de sus pasivos a los depositantes. El Consejo se reunió de urgencia y decidieron que habiendo perdido todo su capital lo mejor sería enviar a uno de sus socios, que mantenía buenas relaciones con el Gobierno, para solicitar un poco más de tiempo. Los responsables del Banco de España realizaron declaraciones en el Telediario de esa noche. Explicaron que la situación desesperada de los mercados obligaba a tomar decisiones excepcionales, pero que teniendo en cuenta la solidez del sistema y que las cuentas de los depositantes se encuentran garantizadas por el Fondo De Garantía de Depósitos hasta 100.000€, no había nada que temer. En unos días, cuando la situación normal quedara reestablecida, se procedería a la reapertura de las oficinas y al normal reembolso de los depósitos de los ahorradores.

El Banco Seguro, mientras tanto, asumió que las pérdidas se repartirían entre todos sus socios y que no tenían que cerrar sus puertas porque ningún depositante (recuerde que no tienen) había puesto en riesgo su dinero. Hasta aquí la historia, pero ¿qué pasaría el día 30 de diciembre de 2021?

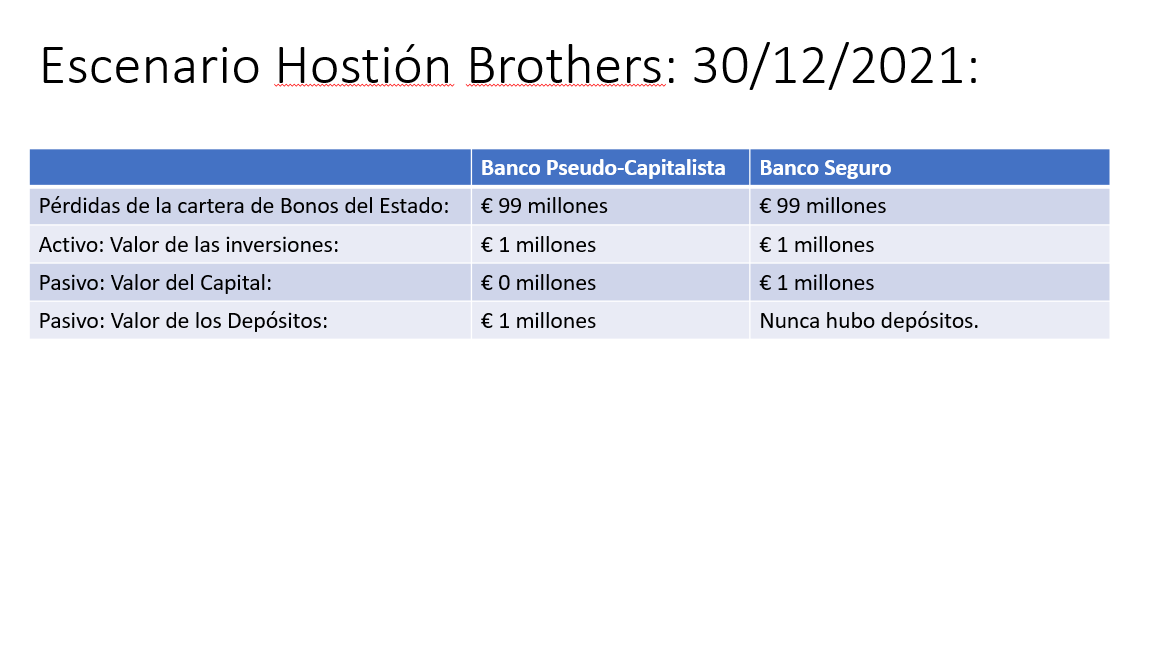

El día 30 de diciembre de 2021 se produciría la gran caída de los mercados mundiales de deuda, cuando los inversores se dieron cuenta de que lo único que garantizaba el valor de los activos era la capacidad de los bancos centrales de imprimir dinero para comprar esa deuda y mantener su valor sustituyendo a los inversores privados, con dinero público. Los banqueros centrales estaban rescatando la Deuda Pública con el dinero de la imprenta del Banco Central. Nadie quiso más bonos y las ventas se sucedieron en cascada hasta hacer perder 99% de su valor a los títulos, mientras los ciudadanos buscaban deshacerse del dinero en efectivo para adquirir bienes raíces. Solo los bienes tangibles y que se podían tocar, eran apreciados. La economía financiera y los mercados estaban quebrados,

En ambos casos, tanto la cartera de Bonos del Estado del Banco Pseudo-Capitalista, como del Banco Seguro, asumieron pérdidas de €99 millones. Sin embargo, el resultado fue desigual. El Banco Pseudo-Capitalista repartió el millón restante entre sus 920 depositantes (devolviendo €1.087 de los 100.000€ depositados a cada ahorrador: 1 € por cada 100€ depositados) y obligó a los depositantes a recurrir al Fondo de Garantía de Depósitos para recuperar la diferencia. Dicho Fondo de Garantía de Depósitos cumplió su promesa de cubrir los 100.000€ a sus asegurados el verano siguiente (2022), cuando el precio de una barra de pan había pasado a costar 50.000€ (República de Weimar). Posteriormente, en otoño se rebautizo la moneda europea (paso de llamarse Euro a ECU) y quitaron cuatro ceros de sus billetes, 100.000€ pasaron a ser 10€. Los precios fueron controlados por el gobierno y los bienes confiscados. Sólo aquellos ciudadanos que pudieron conseguir escapar del país con los bienes que pudieron transportar, salvaron su patrimonio.

¿Qué fue de los socios de nuestro Banco Pseudo-Capitalista? Tras la intervención del Banco Pseudo-Capitalista por el Banco de España, se procedió a su saneamiento y venta a los inversores privados. Casualmente, el banco fue adquirido por 1€ por los mismos inversores del Banco Pseudo-Capitalista que habían guardado los beneficios del año 2020 (€8 millones) en cuentas bancarias en paraísos fiscales. Procedieron a cambiar su nombre por el de Nuevo Banco Pseudo-Capitalista y crearon una nueva cuenta de ahorro llamada: Cuenta Sigilosofía. Pronto, volvieron a abrir sus oficinas a los depositantes que aportaron el 92% del dinero necesario para cumplir con la ratio de solvencia exigidos por las autoridades bancarias. El Banco de España realizó las pruebas de estrés mejoradas y concluyó que el Nuevo Banco Pseudo-Capitalista era solvente y que los ahorradores no tenían nada que temer.

Los socios del Banco Seguro jamás volvieron a recuperarse de sus pérdidas tras el descalabro del año 2.022, pero al menos no trasladaron dichas pérdidas a sus depositantes, por la sencilla razón de que ellos sólo arriesgaban su dinero en sus inversiones y no el dinero de los ahorradores.

Por aquellas fechas, se cambiaron los nombres a las instituciones y el Banco de España paso a llamarse Nuevo Banco de España. Además, se creó la Ley de Solvencia Bancaria ‘Mejorada’, para asegurar que la Jornada de los Inocentes no se volviera a repetir. Algunos observadores políticos se habían percatado de que aun habiéndose realizado todos los cambios ‘necesarios’, el sistema conservaba intacto su funcionamiento y tuvieron la brillante idea de constituir el Nuevo Banco Público. Estuvieron tentados de llamarlo Caja Pública, pero en el departamento de marketing pensaron que quizá algunos ciudadanos todavía conservarían un mal recuerdo en la memoria. Los políticos serían los responsables de la gestión y de la adjudicación de créditos del Nuevo Banco Público, para asegurar el buen control de la institución. El estado sería el responsable de aportar el capital necesario y los resultados, en caso de haberlos, se repartirían entre los consejeros del Nuevo Banco Público para asegurar a los ciudadanos la motivación de los gestores con la obtención de resultados.

En resumen, ¿por qué un banco es más arriesgado cuanto menos capital tiene?

Por la sencilla razón de que sus socios capitalistas solo asumen una parte

de las pérdidas, menores cuanto menor es su capital, derivando el resto a

quien no entiende el sistema, los depositantes (ahorradores).

¿Y cuál es el banco más arriesgado de todos? Pues obviamente, aquel en el

que los que toman las decisiones no asumen ningún riesgo económico. Sería

un milagro encontrar a un político al que no se le hiciera la boca agua al

pensar en un sistema de reparto de dinero (llámenlo préstamos) que no

estuviera supeditado a un control económico y que no conllevara un delito.

Todavía ningún país ha inventado el delito de: ¿cómo iba a saber yo que

esto podía pasar? que podría llevar a tantos a la cárcel.

Si lo que quieren como ciudadanos es un sistema bancario más seguro que el

actual, exijan a los políticos que hagan leyes que obliguen a los bancos a

ser más seguros, es decir a tener un capital superior al 8% actual. Si lo

quieren tener seguro al 50%, el capital debe aumentar al 50% y si quieren

que sea 100%, obliguen a sus políticos a crear entidades de depósito que no

concedan créditos. Háganlo poco a poco, paulatinamente, por que el enfermo

está tan delicado que pasar el 8% actual al 12%, lo mataría del susto. Si

quieren aprender más consulten la historia de la República de Weimar o

pregunten a un venezolano cuando cuesta una barra de pan en su país y

quién salvo su dinero.